Begin dit jaar is de Europese richtlijn Corporate Sustainability Reporting Directive (CSRD) van start gegaan. Dit verplicht grote bedrijven om een duurzaamheidsrapportage uit te brengen. Ook krijgen kleine mkb-bedrijven hier toch mee te maken.

Welke invloed heeft je bedrijf op de wereld? Grote bedrijven moeten deze vraag beantwoorden in een verplichte duurzaamheidsrapportage volgens de CSRD, een nieuwe Europese richtlijn. In dit verslag moeten bedrijven benoemen hoe zij invloed hebben op het milieu en op mensenrechten. Grote bedrijven moeten namelijk in hun verslag duidelijk maken hoe hun hele keten presteert op het gebied van duurzaamheid en zullen daarom informatie opvragen bij hun kleinere toeleveranciers.

Wanneer en voor wie?

Sinds 1 januari 2024 geldt de CSRD voor bedrijven die eerder onder de Non-Financial Reporting Directive (NFRD) vielen. Deze richtlijn is de opvolger van de NFRD. Vanaf 2025 wordt duurzaamheidsrapportage verplicht voor grote bedrijven die buiten de NFRD vielen. Als bedrijf wordt je als groot beschouwd als je voldoet aan minimaal twee van de volgende drie criteria:

- Meer dan 250 medewerkers

- Meer dan 50 miljoen euro omzet per jaar

- Meer dan 25 miljoen euro op de balans

Voor beursgenoteerde mkb-bedrijven geldt de CSRD vanaf 1 januari 2026.

Mkb en de duurzaamheidsrapportage

Als mkb’er hoef je nog geen duurzaamheidsrapportage te maken, maar kan je wel vragen van grote bedrijven verwachten die bij jou producten afnemen. Zo’n vraag kan bijvoorbeeld zijn of je product eerlijk gemaakt wordt, door wie en hoe het product wordt gemaakt.

Wat kan jij als mkb’er doen?

Zorg ervoor dat je goed voorbereid bent. Weet waar je producten vandaan komen, of ze eerlijk geproduceerd worden en hoe het product gemaakt wordt. Zo kan jij de vragen van de afnemer goed beantwoorden en gaan zij niet naar de concurrent.

Heb je een keer een rustig moment? Zet dan op papier hoe je keten in elkaar steekt.

Duurzaamheidsrapportage

Wil je graag goed voorbereid zijn op de vragen van je opdrachtgever? Bekijk dan de European Sustainability Reporting Standards (ESRS), die bepalen hoe de duurzaamheidsrapportage eruit moet zien. Deze standaarden geven duidelijk aan welke duurzaamheidsinformatie, zoals gegevens over vervuiling en werknemers, in het rapport moeten komen. De ESRS zorgt ervoor dat iedereen op dezelfde manier rapporteert. Dat maakt het vergelijken van de rapporten makkelijker.

Voor het mkb komen er aparte, eenvoudigere standaarden: de vrijwillige duurzaamheidsthema’s. Deze helpen mkb’ers de vragen van opdrachtgevers die aan de CSRD moeten voldoen te beantwoorden. Eind 2024 wordt er meer bekend over deze vrijwillige duurzaamheidsthema’s.

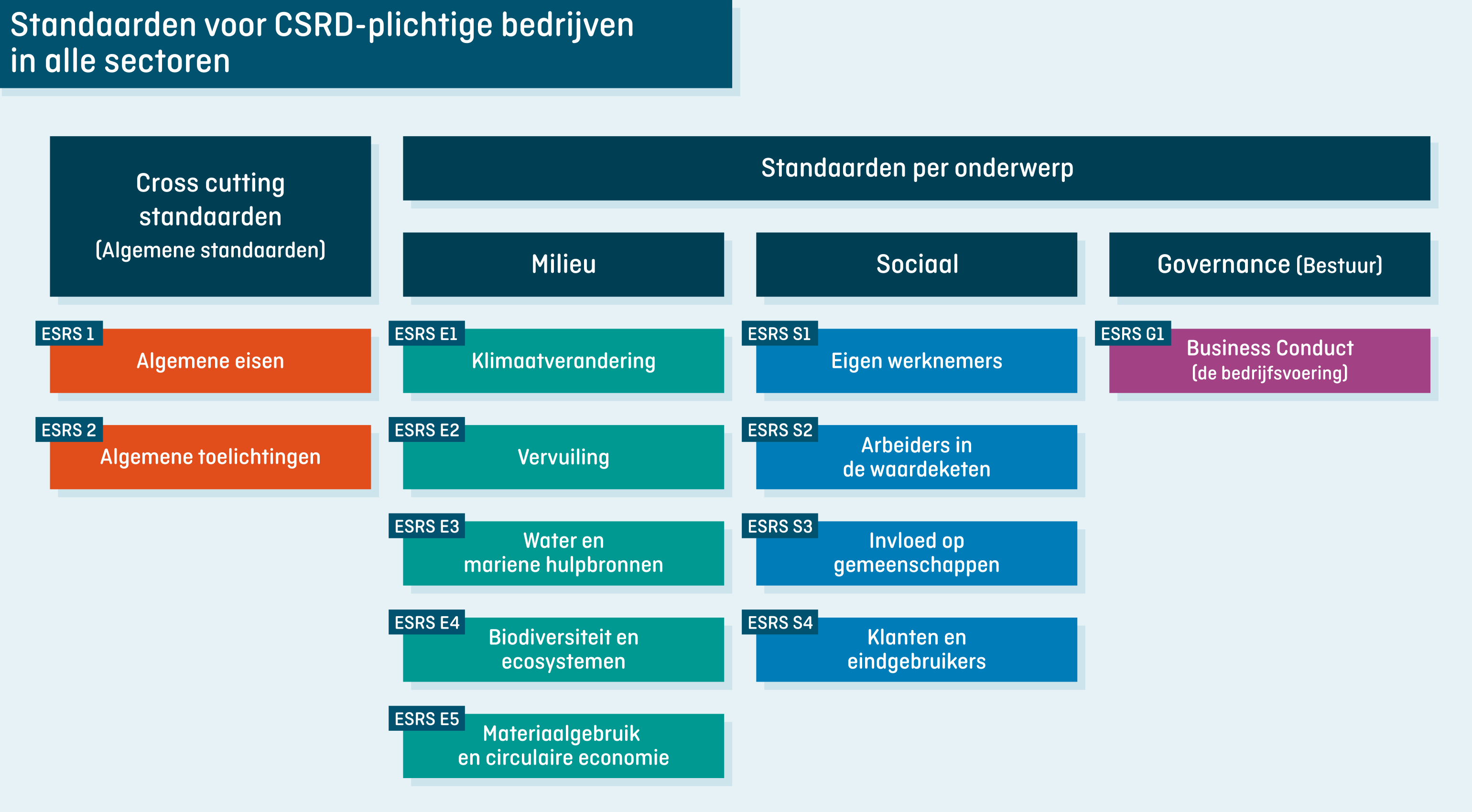

ESRS: de standaarden voor de duurzaamheidsrapportage

De ESRS bestaan uit twee sets standaarden:

- Standaarden voor alle sectoren: voor alle bedrijven die onder de CSRD-richtlijn vallen.

- Standaarden per sector: deze zijn nog niet bekend.

CSDDD

De Europese Unie wil dat bedrijven niet alleen rapporteren over duurzaamheid, maar ook hun negatieve impact op mens en milieu verkleinen. De Corporate Sustainability Due Diligence (CSDDD) wet verplicht bedrijven om problemen op te sporen, aan te pakken en te voorkomen. De invoering van de CSDDD gebeurt in fasen, de grootste bedrijven eerst. Naar verwachting moeten de eerste bedrijven in 2026 aan de CSDDD-regels voldoen.

Lees het artikel van de KVK hier.